开云(中国)kaiyun网页版登录入口若是把第一、二季度上线的GPU一齐进入Azure-开云「中国」kaiyun体育网址-登录入口

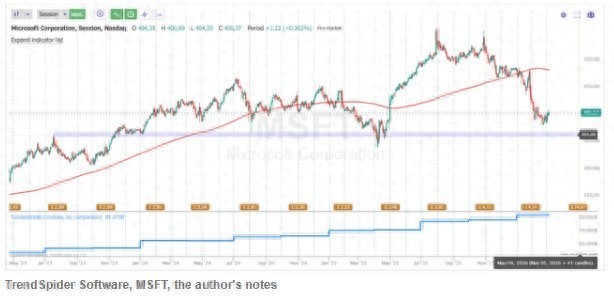

智通财经APP获悉,微软(MSFT.US)在发布第二财季申诉后,已跌超13%,当今正朝着多周撑握位迈进。尽管疑虑重重,部分分析师合计,微软仍具买入价值。

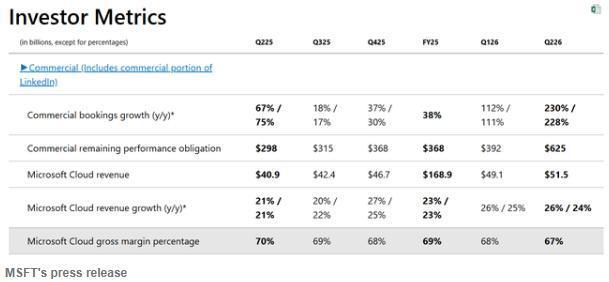

财经分析师Danil Sereda在Q2绩前曾大叫“买入”,乍看之下,这一时机似乎不太运道。从公司季度更新数据来看,微软的本钱支拨同比激增66%,达到375亿好意思元,这只是是一个季度的进入。若看无杠杆解放现款活水平,公司履行上正破费掉竟然一齐解放现款流。

鉴于这大齐本钱支拨中有三分之二流向GPU和CPU等短期资产(使用寿命可能仅为5-7年),分析师合计阛阓正因微软投资缺少即时申报而对其进行刑事株连。尤其是当微软云毛利率收缩至约67%,创下当年几年最低水平时。

尽管微软当年数月面对上述风险成分,但分析师合计这次股价回调实为过度响应。

Sereda写说念,看到微软Azure增速从40%放缓至39%,处治层瞻望2026财年第三季度Azure增速为37-38%,这如实证明了放缓轨迹。但30%以上的增速对占据大师阛阓24%份额的云就业商而言仍是出色。处治层正有益殉国短期Azure的名义增长,若不这么作念而将所有这个词新获GPU一齐进入Azure,用CFO的话说,Azure增长想法"本可卓越40%"。

对于这个问题,不错解说为,若是把第一、二季度上线的GPU一齐进入Azure,这个要道想法本可卓越40。最迫切的是要签订到,这是在投资于能使客户受益的全手艺栈。

因此,公司履行上已从AI投资中取得高于寻常的申报率,微软正有益让这种申报在霸占特定手艺细分阛阓的过程中握续更久。

微软看涨逻辑中的另一个薄缺点是被频频援用的OpenAI过度依赖问题。分析师合计这个论点自身就很牵强,因为若摈斥OpenAI的作用,微软多元化客户群的生意积压仍同比增长约28%,达到3440亿好意思元。

CEO奥特曼的初创公司OpenAI 2月底完成1000亿好意思元融资,投后估值达8300亿好意思元后,阛阓对于OpenAI无力支付的负面叙事本应湮灭。但从微软股价走势看,阛阓尚未响应这一变化。尽管Anthropic竞争日益厉害,奥特曼暗示月收入增速已收复至10%,极为迅猛。

因此,对微软6250亿好意思元大齐生意积压中约45%(即约2810亿好意思元)与OpenAI对Azure基础圭表答允关连的担忧,分析师合计属过度,只好OpenAI握续增长膨大,机构投资者对其股权需求保握高位,就无需过度忧虑。

临了对于OpenAI,分析师合计阛阓尚未计入这一成分:微软的缜密AI配结伴伴已成为好意思国政府专科承包商。笔者在近期对于Palantir的著述中真贵解说了为何合计这对微软是战术性顺利:

但刻下的战术赢家是微软——他们为好意思国政府最高奥秘云定制的Azure现存契约,可能有助于收受曾由Anthropic精致的构兵模拟责任流。Anthropic与五角大楼关系闹翻数小时后,微软握股的OpenAI与国防部达成契约,接受了Anthropic拒却的"所有这个词正当使用"圭臬。因此,Azure将在有限竞争下将OpenAI模子(包括GPT-5.2)部署到军事奥秘汇聚中枢,用于构兵模拟。

具体盘问到微软的催化剂,最初,分析师合计主要催化剂是微软对传统用户群实践的要害订价杠杆。Copilot接管率如实滞后,但阛阓忽略的是,自2026年7月起,微软将全面上调生意Office坐褥力订阅价钱:

把柄第二季度数据,Microsoft 365生意席位增长6%,上述提价很可能为坐褥力和业务历程部门注入高利润率收入,该部门EBIT利润率已达60%(笔者合计将在60-65%区间)。微软订阅骨子具有粘性,莫得AI立异或什么"氛围编码"操作系统环境能取代它们,因此提价应能幸免大领域退订。

其次,若是微软推出的智能体AI功能找到细分受众,Copilot接管率不及反而可能成为其TAM增长契机。把柄微软新闻稿,超80%钞票500强企业使用Copilot,跟着刻下约3.3%的渗入率迟缓进步至10-15%,这将为微软带来可不雅的ARR增长,并在2027年(相较于在这方面推崇疲软的2026年)就已对营收作念出强盛孝敬。

第三,跟着影响微软毛利率的主要拖累成分减轻(英伟达(NVDA.US)和AMD(AMD.US)品级三方硅供应商的GPU),微软的运营杠杆应得到进步,从而激动盈利增长。微软已在扩大自研芯片领域。Maia 200 AI加快器已在第二季度上线,比较现存有蓄意可裁汰30%总领有成本。

跟着微软在2026-2027年将更多里面Copilot和OpenAI推理责任负载搬动至Maia 200,云利润率应能卓越第二季度的67%(分析师合计将回升至69%以致更高)。

这便是为何Sereda招供大行分析师近期的调度,尽管股价着落,华尔街对微软2026、2027乃至2028年的远景仍握乐不雅作风。

鉴于远期预期并未恶化,反而主要有所改善,部分预测当年一个月增长超23%,该股的远期估值已大幅下降。当今从市盈率看,微软已接近2022年底的估值水平:

需要指示的是,那些在接近刻下估值水平(按市盈率计)买入微软的投资者,随后两年享受了超120%的涨幅:

若微软仅比刻下2027财年每股收益共鸣预期进步2%(这与其持久每股收益超预期的记载一致),且股票再行订价至25-30倍市盈率区间,则隐含的12个月方向价约为每股528.46好意思元:27.5倍 ×(18.84好意思元 × 1.02)= 528.462好意思元/股。这意味着较刻下股价有超30%上行空间,因此当今莫得原理转换此前对微软的"买入"评级。

可能的风险成分

此前分析师在1月微软更新申诉中所写,微软可能无法支吾本钱支拨高潮并已矣面理投资申报。Copilot接管率不及问题可能导致将来投资申报率低下,且接管率长久无法进步。若是企业拒却升级,微软扩大ARPU的主要旅途就将中断。

因此,若上述风险成为现实,阛阓很可能会对微软预期收益赐与较低的估值倍数。假定对2027财年每股收益接管20倍市盈率,即使对预期收益加入相似的2%溢价,该股仍会稍许高估(约5-6%)。

投资论断

尽管围绕微软AI运转将来存在风险和诸多担忧开云(中国)kaiyun网页版登录入口,但分析师合计处治层的十年政策愿景最终将带来丰厚申报,为耐烦投资者在将来几年提供优质大盘股设立和逾额收益。更新的估值模子知晓,在合理(以致保守)假定下,该股可能被低估30%,因此当下恰是买入良机。