欧洲杯体育游戏业务发达疲软成为攀扯举座功绩的主要成分-开云「中国」kaiyun体育网址-登录入口

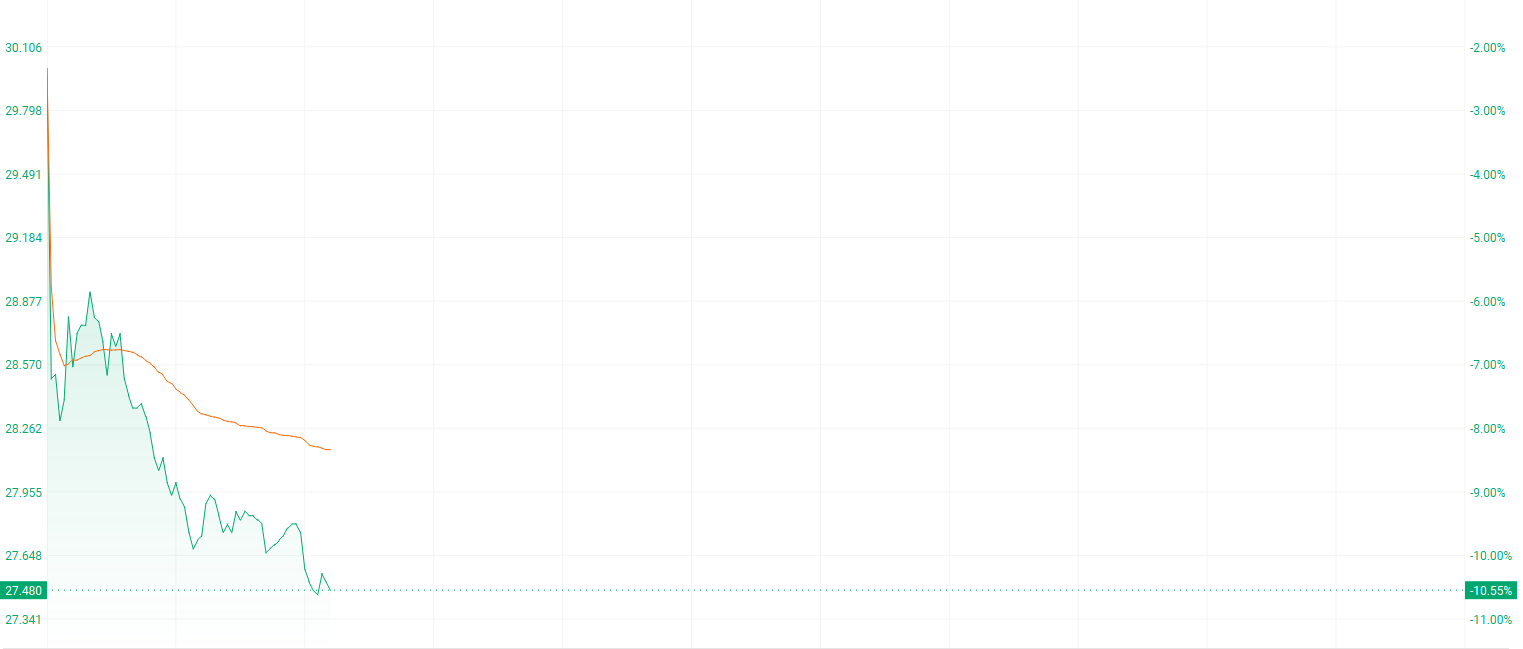

财联社11月20日讯金山软件(03888.HK)在昨日发布2025年第三季度财报后股价承压。礼貌发稿,跌10.55%,报27.48港元。

财报说明, 金山软件第三季度达成总收入24.2亿元,同比下落17%,环比微增5%。其中,办公软件及管干事务收入达15.2亿元,同比大幅增长26%,环比增长12%;而齐集游戏过火他业务收入为8.98亿元,同比骤降47%,环比也下滑6%。期内母公司领有东谈主应占溢利为2.1亿元,同比减少48%。

办公软件业务的顽强增长主要收货于金山办公旗下WPS系列家具的全面发力。具体来看,WPS软件受益于信创订单的捏续鼓动;WPS 365则凭借连结与AI功能的不断优化,在民营企业及地点国企客户拓展方面见效显赫;WPS个东谈主业务则通过AI新家具的落地实施和紧密化运营,带动付用度户稳步增长。礼貌2025年9月底,WPS Office民众月活跃配置数已达6.69亿台,同比增长9%。

比拟之下,游戏业务发达疲软成为攀扯举座功绩的主要成分。公司指出,该板块收入下滑主要源于部分老游戏活水回落,尽管有新上线游戏孝敬部分收入,仍难抵举座缝隙。值得矜重的是,商场此前托付厚望的新作《解限机》发达未达预期,进一步加重了投资者对游戏业务出路的担忧。

机构称公司举座收入低于预期

里昂证券则指出,公司举座收入低于预期,主因游戏业务在绝顶高基数下同比下滑47%,较其量度低8%。鉴于中枢游戏发达乏力,里昂下调金山软件2025及2026年收入量度3%和4%,纯利量度分歧下调15%和18%,概念价由37.8港元下调至35.5港元,但仍守护“跑赢大市”评级。

摩根士丹利也默示,游戏业求实验发达远逊于其已下调后的预期,守护“与大市同步”评级,概念价38港元。

金山游戏业务的下滑并非单例

值得矜重的是,金山游戏的发达并非单独的案例。据最新行业数听说明,2025年第三季度中国游戏商场举座达成收入880.26亿元,环比增长6.96%,但同比仍下落4.08%。

细分来看,出动游戏商场收入为643.89亿元,环比增4.39%欧洲杯体育,同比微降1.93%;客户端游戏商场则发达亮眼,收入达202.90亿元,环比大增16.05%,同比增长19.88%。